Opti.Tax Version 18 – Die neue Version unserer Taxonomie-Software

Aktualisierung der Annahme-Server ELSTER Ende September 2017

Die Finanzverwaltung hat am 27.09.2017 das Serverzertifikat ausgetauscht. ERiC kann dann mit dem neuen Serverzertifikat inkl. der zugrunde liegenden neuen Root-CA kommunizieren. Es ergeben sich dadurch aber keine zwingenden Änderungen, da bereits ab der Mindestversion 25.7 eine Kommunikation auf Basis Root-CA möglich ist.

Opti.Tax Version 18 mit übermittlungsfähiger Taxonomie 6.0

Die Freigabe der Opti.Tax Version 18 terminieren wir aus dem gegebenen Anlass auf Anfang Oktober 2017, um die Übermittlung an die Finanzverwaltung für E-Bilanz-Projekte mit Taxonomie 6.0 zu ermöglichen. Mit Version 18 werden wir die ERiC-Version 26 für einen Echtversand von E-Bilanz-Projekten auf Basis Taxonomie 6.0 bereitstellen.

Ab ERiC-Version 25 (11.05.2017) sind Datensätze auf der Grundlage der Taxonomie 6.0 als Echtfälle übermittelbar. Die Opti.Tax Version 18 enthält bereits die nächst höhere ERiC-Version 26.2.12.0.

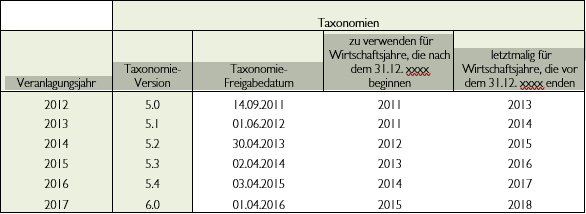

Die Taxonomie 6.0 wurde mit Datum vom 01.04.2016 frei gegeben und kann für Wirtschaftsjahre verwendet werden, die nach dem 31.12.2016 beginnen (Wortlaut des BMF-Schreibens vom 24.05.2016, aufrufbar unter www.esteuer.de). Bei kalendergleichen Wirtschaftsjahren ist das das Wirtschaftsjahr 2017. Es wird nicht beanstandet, wenn die Taxonomie 6.0 auch für das Vorjahr (kalendergleiches Wirtschaftsjahr 2016) verwendet wird. Übersicht über die Verwendung der Taxonomie-Versionen für die Übermittlung der E-Bilanz an die Finanzverwaltung:

Taxonomie 6.0 – auch für S+E-Bilanzen

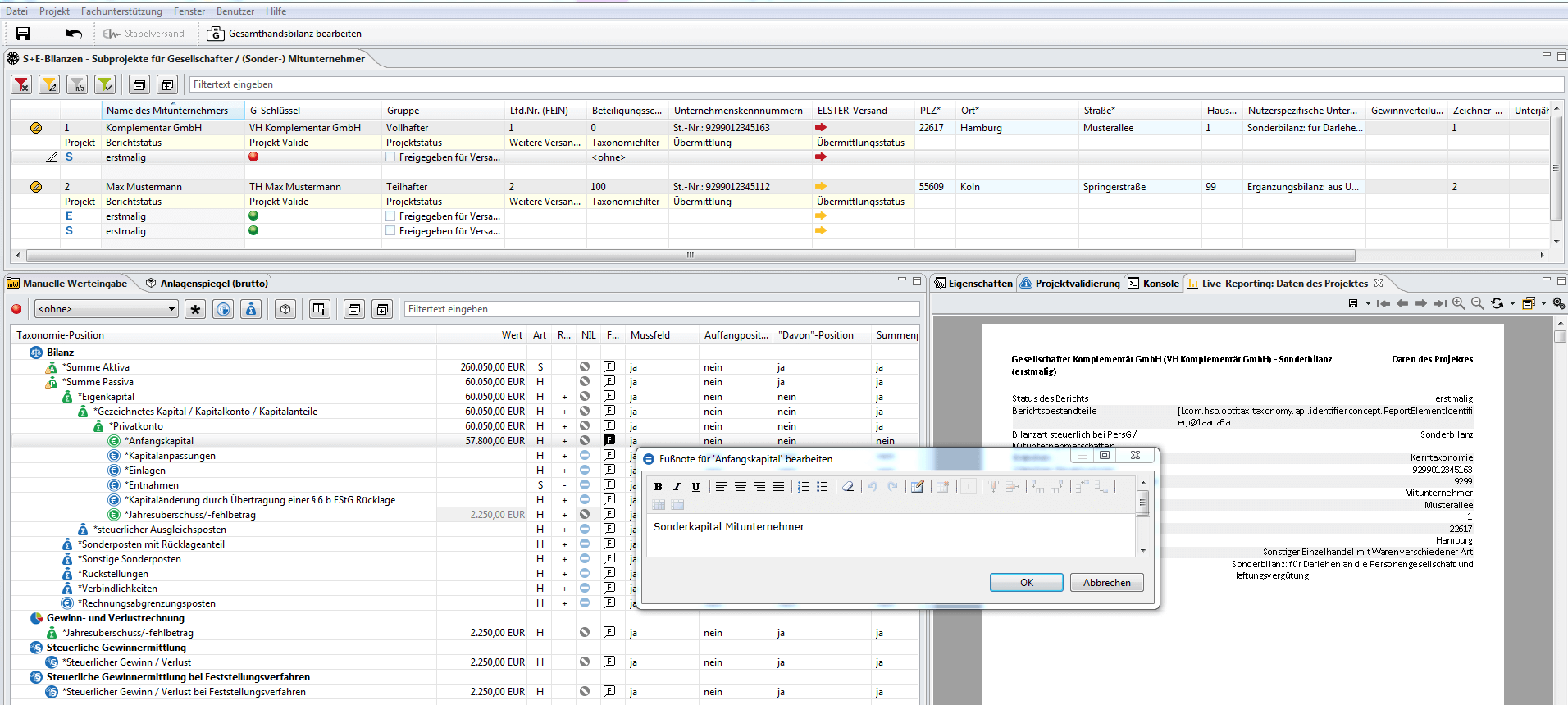

Mit der Taxonomie 6.0 endet die bislang geltende Übergangsregelung, die Sonder- und Ergänzungsbilanzen der einzelnen Gesellschafter als Freitext in der Gesamthand zu übermitteln. Sonder- und Ergänzungsbilanzen sind dann als eigene E-Bilanz-Datensätze zu übermitteln. Unser Modul Sonder- und Ergänzungsbilanzen steht für eine komfortable Anlage und Verwaltung dieser vielen umfangreichen Datensätze mit konsistenter Plausibilitätsprüfung.

Wenn Sie bisher das Modul noch nicht im Einsatz haben – nun sollten Sie sich von den Vorteilen überzeugen lassen. Mit dem Modul S+E-Bilanzen und dem Zusatzmodul OfficeFiler für Personengesellschaften decken Sie die Anforderungen der Finanzverwaltung spielend ab – auch im Hinblick auf die künftige Erweiterung des Mindestumfangs, z.B. beim Anlagespiegel, der auch für S+E-Bilanzen gefordert wird.

Die hsp gibt folgenden Hinweis bei Anwendung der Taxonomie 6.0:

Aufgrund des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) sind für Bilanzierende grundlegende handelsrechtliche Änderungen in Kraft getreten. Zum Teil führen diese Änderungen auch zu einem entsprechenden Anpassungsaufwand der E-Bilanz-Taxonomie. Dies gilt vor allem für die Gliederung der Gewinn- und Verlustrechnung. Für E-Bilanzen als eigenständige Steuerbilanz, kann die 2016er-Übermittlung für Veranlagungsjahre bis 2016 auch mit der Taxonomie 5.4 erfolgen, da für den rein steuerlichen Abschluss keine Formvorgabe nach BilRUG gilt.

Zu beachten ist bei Verwendung der Taxonomie 6.0 bereits für E-Bilanzen der Jahre 2016, dass neben Anpassungen der Bilanz- und GuV-Struktur auch neue Konten und damit einhergehend neue Buchungsvorgaben zu berücksichtigen sind. Die Version 18 enthält zwar bereits die neuen Zuordnungsvorlagen zu Taxonomie 6.0 (nur Kerntaxonomie), trotzdem werden Anpassungen am Mapping nötig sein.

Auch werden mit der Taxonomie 6.0 im Zusammenspiel mit der neuen ERiC-Version 26 weitere Anforderungen der Finanzverwaltung an den Mindestumfang und die Plausibilisierung der Datensätze gültig. Dies führt dazu, dass umfangreiche neue Stammdaten, Mussfelder und widerspruchsfreie Daten in unterschiedlichen Berichtsbestandteilen und Konzepten zu beachten sind. Es wird z.B. ein Anlagenspiegel oder eine plausible Kapitalkontenentwicklung bei Personengesellschaften erwartet.

Bitte rechnen Sie daher mit einem erhöhten Anpassungsaufwand zur Beseitigung der Validierungsmeldungen für einen validen Datensatz bei Verwendung der Taxonomie 6.0!

Wir empfehlen sich auf die Änderungen fachlich vorzubereiten und verweisen auf die Informationen der Finanzverwaltung. Bitte beachten Sie auch die öffentlich zugänglichen Hinweise zur Taxonomie 6.0.